会社情報/アクセス

会社情報/アクセス

企業の採用担当者様はこちら

企業の採用担当者様はこちら

プロコミットの採用情報

プロコミットの採用情報

お問い合わせ

お問い合わせ

1983年、広島県出身。2009年より米国PayPalの日本法人立ち上げに参画。加盟店向けのマーケティングを担当し、日本のオンラインサービス/ECショップへPayPalの導入を促進。2011年10月にペイパルジャパンを退職後、2012年3月にコイニーを創業。創業から1年半で約14億円の資金を調達。モバイル決済市場の確立を目指す。

Coineyについて教えてください。

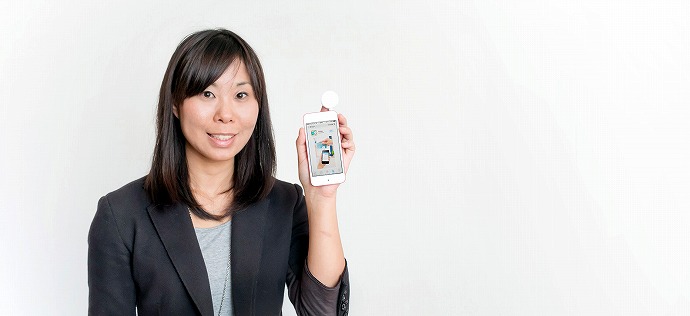

Coin+MoneyでCoineyなのですが、「決済をもっと自由に」、お金のやり取りをかんたんにすることを事業としています。

このように小さなカードリーダー端末をスマートフォンに差し込んでアプリを立ち上げ、例えば5,250円と入力すると、あとはカードをスライドすればその場で決済が完了する、というシンプルなものです。「すべては『かんたん』のために」、というのがコイニーの考え方です。私自身が面倒くさがり屋で、あまり複雑なものは得意ではないので(笑)、とにかくかんたん、シンプルというところを求めています。

このように小さなカードリーダー端末をスマートフォンに差し込んでアプリを立ち上げ、例えば5,250円と入力すると、あとはカードをスライドすればその場で決済が完了する、というシンプルなものです。「すべては『かんたん』のために」、というのがコイニーの考え方です。私自身が面倒くさがり屋で、あまり複雑なものは得意ではないので(笑)、とにかくかんたん、シンプルというところを求めています。

今まで決済できなかったところでそれが可能になるといろいろ大きく変わりそうですね。

これまで財布から小銭を取り出して、お釣りをもらって…という支払い方がカード1枚でスムースになりますし、お店にとっては大きなレジやカードリーダーを設置するのではなく、iPadのようなタブレットが一つあれば、それだけで決済ができてしまうという点では、いろいろなものが大きく変わると思います。

これまで財布から小銭を取り出して、お釣りをもらって…という支払い方がカード1枚でスムースになりますし、お店にとっては大きなレジやカードリーダーを設置するのではなく、iPadのようなタブレットが一つあれば、それだけで決済ができてしまうという点では、いろいろなものが大きく変わると思います。

今使われているのは、動物病院や宿泊施設などもありますし、もちろん飲食店などでも使われています。極端な例でいうと、ある芸術祭でアーティストの方が作品を売るのに使っていました。この芸術祭は屋外で行われるものだったのですが、来場者が多額の現金を手持ちしていることは稀です。

「本当は買いたいけど、手持ちがなくて買えない」ということがあったそうです。それをスマートフォンとCoineyがあれば、その場でカード決済ができますから、お互いにとってベストなタイミングと場所で決済ができるというわけです。

クレジットカードはとても便利なものなのに、ケーブルに繋がった決済端末がなければ使えなかったことや、そもそも導入のハードルが高かったことが課題だったのです。

それに、この課題を解決することで、売り手側に貢献することもできます。実は、お店にとって、お釣りを準備しておくのは大変なことです。100円玉が切れてしまったり、1,000円札が不足したり。決済がシンプルになることで、本来かけるべきおもてなしの時間や、お客様とコミュニケーションといったことに集中できます。

また、少し大きな話をすれば、カードの利用率が上がると、人の消費が増え、GDPが上がるそうです。間接的な経済効果をもたらすことができる点でも意味があると思います。

決済という市場へのチャレンジは、PayPalの日本法人立ち上げに関わったことが影響していますか?

確かに、新卒でPayPalに入社し、日本でのオンライン決済市場の立ち上げに関わってきたことは影響していると思います。私は高校生の時にアメリカに留学していたのですが、ホストファミリーの家で、eBayで買い物をし、PayPalで決済をしていましたから、ユーザーとして親しみは元々からありました。

確かに、新卒でPayPalに入社し、日本でのオンライン決済市場の立ち上げに関わってきたことは影響していると思います。私は高校生の時にアメリカに留学していたのですが、ホストファミリーの家で、eBayで買い物をし、PayPalで決済をしていましたから、ユーザーとして親しみは元々からありました。

ですが、20代でPayPalのような外資系企業の日本法人の立ち上げに関わり、そして、決済を仕事にするとは思ってもみませんでした。

PayPalで働き始めたのは2009年春ですが、アメリカの会社から日本市場を見るなかで、日本の決済業界は非常に古いな、と感じる部分がいろいろとありました。日本はクレジットカード決済だけでなく、デビットカード、コンビニ決済、代引き決済、電子マネーなど支払手段が多岐に渡る珍しい国です。

ただ、一方でお店の多くがまだ現金のみで商売をしており、そこに大きなギャップがあると考えていました。そのギャップの理由は、導入ハードルの高さや手数料の高さなど、いろいろな理由があるんですが、中小・個人事業主の方へもっと手軽でかんたんな決済サービスを届けたいと常々思っていて、それをオンライン決済で提供するのはPayPalだろうと。

だとしたら、オフラインで提供すれば生活が大きく変わるのではないかと思いました。そして、自分でやろうと決めたのです。当時、決済とウェブ、モバイルが全て分かる人はあまり思い浮かばず、「この領域なら勝てる可能性があるのではないか」という考えもあって、ハードウェアを作る難しさや、決済業界のしがらみを深刻に考えることなく、やろうと決めました。

決済ビジネスの土地勘があったとはいえ、実際に自分でやると大変ではないですか。

PayPalにいたから決済の仕組みがシステムレベルで分かるかというと、実はそうではなく、カード会社とのデータのやりとり等、実は全く分かっていませんでした。大変さを知らず「まあ、できるんじゃないか」と思って始めたのですが、実際にそれで会社を辞めて一からやろうとすると、まず何から作っていいかがよく分からない。

「日本のカード決済ってそもそもどうなっているんだっけ?」というような感じで。というのも、私が知っていた米国の仕組みは、日本の決済の仕組みとは違い過ぎて、全く役に立ちませんでした。仕方がないので、決済についてのブログを書いている人にコンタクトを取り、「決済について教えてもらえませんか」といって話を聞きに行くことから始めました。

そして、「ひょっとしてこれは、結構難しいんじゃないだろうか。とんでもない領域に手を出してしまったのではないか」と、あとになって気付いたのです。それでも折れなかったのは、当時「ここで今、私が動かなかったら、日本の決済業界は変わらないかもしれない。」という、思い込みに近い使命感があったのです。

ハードウェアが絡むと、一気に難易度が上がりそうですが、実際はどうですか?

確かに大変です。お金も時間もソフトウェアとは比較にならないくらいかかります。ただ、大変さを事前に知らなかったからこそチャレンジが出来たのかもしれません、国内外の工場に足を運ぶ中で、ものづくりの最先端が見えるという意味では、非常に面白いと思っています。

ものづくりはあくまでも自分たちでイニシアティブを持って設計し、注文して作ってもらうわけですから、最終的には何とかなります。それよりもハードルが高いのは、他社と決済システムを接続したり、決済サービスを提供できるよう契約したりといった金融インフラの部分です。これは既存プレーヤーとの調整が大変で、準備に1年くらい奔走しました。